SCHUFA-Indikator: Ein Maß für Ihre Kreditfähigkeit Wie hoch ist mein SCHUFA-Score? Um dies festzustellen, müssen Sie eine Kopie der Informationen erhalten. Wie lautet mein SCHUFA-Rating? Um dies festzustellen, müssen Sie eine Kopie der Informationen erhalten. Finanzielle Stabilität ist bei Geschäftstransaktionen von entscheidender Bedeutung.

Um sicherzustellen, dass ein Handelspartner oder Kunde seine Vertragsbedingungen einhält und seine Rechnungen begleicht, geben Unternehmen bei der SCHUFA Auskunft über ihre Kreditfähigkeit oder fordern von potenziellen Vertragspartnern eine Bonitätsauskunft ein.

Ein wesentlicher Indikator für diese Kreditfähigkeit ist das SCHUFA-Rating. Dieser digitale Indikator sagt die Wahrscheinlichkeit voraus, dass ein Kunde seinen finanziellen Verpflichtungen aus einem Vertrag nachkommen wird.

Hierzu wertet die SCHUFA umfangreiche Daten über das bisherige Zahlungsverhalten einer Person aus und errechnet daraus das SCHUFA-Rating. Ein hohes Rating weist auf eine hohe Kreditwürdigkeit einer Person hin.

Im heutigen wirtschaftlichen Kontext spielt die SCHUFA-Bewertung eine zentrale Rolle im Entscheidungsprozess für Vermieter, Mobilfunkanbieter, Einzelhändler und viele andere Unternehmen. Dieser Indikator entscheidet häufig darüber, ob ein Vertrag zustande kommt und ob beispielsweise jemand, der eine Wohnung mieten möchte, die Möglichkeit dazu hat.

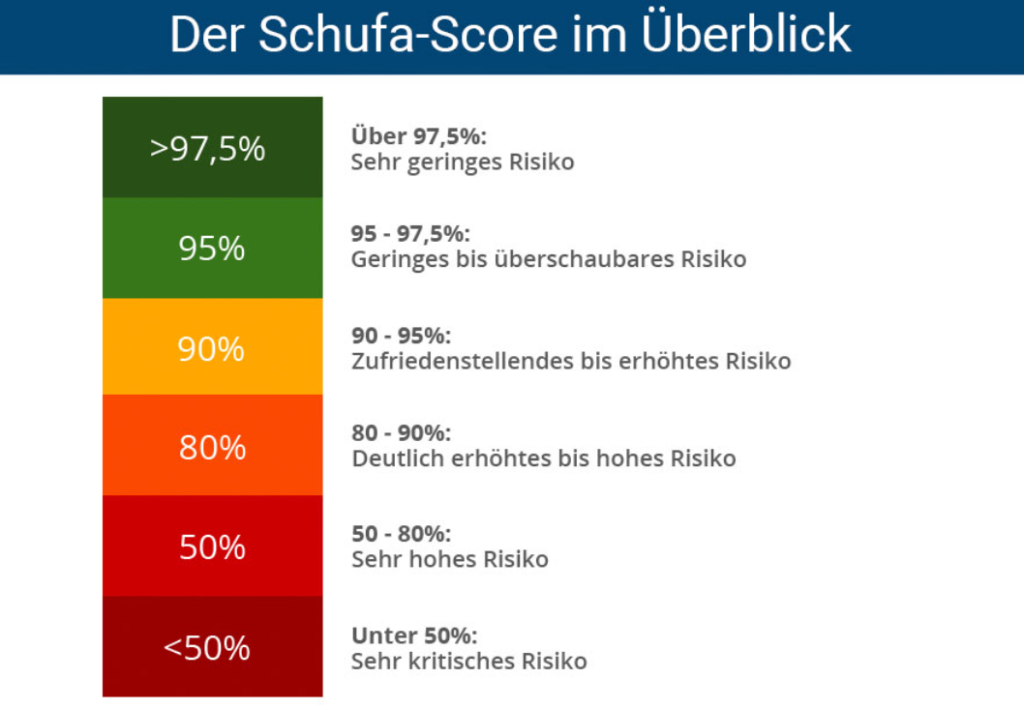

Was ist eine gute SCHUFA-Bewertung? Grundlegende Punktetabelle

Je höher der SCHUFA-Basisscore, desto geringer ist die Ausfallwahrscheinlichkeit und desto höher ist die Kreditsicherheit. Eine Punktzahl von 95 % und mehr gilt als ordentlich, während eine Punktzahl von 97,5 % und mehr als ausgezeichnet gilt. Eine volle 100-Prozent-Wertung kann nicht erreicht werden, da die Berechnungen der SCHUFA mögliche Lebensrisiken, wie zum Beispiel einen unerwarteten Tod, berücksichtigen.

Interessiert an Ihrer SCHUFA-Bewertung? Sie können gemäß Artikel 15 DSGVO von der SCHUFA eine kostenlose Kopie Ihrer Daten erhalten. Die Auskunftei teilt Ihnen schriftlich per Post mit, welche Daten sie über Sie speichert und wie hoch Ihr individueller SCHUFA-Score ist.

| SCHUFA-Basisscore | Gefahr eines Zahlungsausfalls |

|---|---|

| > 97,5 % | Sehr gering |

| 95 – 97,5 % | Gering bis überschaubar |

| 90 – 95 % | Zufriedenstellend bis erhöht |

| 80 – 90 % | Deutlich erhöht bis hoch |

| 50 – 80 % | Sehr hoch |

| < 50 % | Sehr kritisch |

Untersuchung des Schlüsselindikators im Dokument zur Bereitstellung einer bezahlten Bonitätsauskunft

Hinsichtlich der Bedeutung dieses Indikators besteht ein umgekehrter Zusammenhang: Mit einem Rückgang des SCHUFA-Indikators sinkt die Ausfallwahrscheinlichkeit und damit die Kreditwürdigkeit einer Person. Diese Informationen erhalten Sie durch die Bestellung einer kostenpflichtigen Bonitätsauskunft.

| SCHUFA-Score | Gefahr eines Zahlungsausfalls |

|---|---|

| 100 – 199 | Keine Informationen zu Zahlungsstörungen, geringes Risiko |

| 200 – 299 | Keine Informationen zu Zahlungsstörungen, leicht erhöhtes Risiko |

| 300 – 499 | Keine Informationen zu Zahlungsstörungen, stark erhöhtes Risiko |

| 500 | Informationen zu Zahlungsstörungen liegen vor |

| 600 | Informationen aus öffentlichen Schuldnerverzeichnissen liegen vor |

Wie berechnet die SCHUFA Bewertungen?

Die SCHUFA analysiert die finanzielle Sicherheit der Kunden anhand persönlicher Daten wie Name, Geburtsdatum, Adresse und ihrem Ausgabeverhalten. Diese Daten stammen von Agenturpartnerorganisationen und offenen Quellen.

Hier sind Beispiele für Informationen, die die Agentur berücksichtigt:

- Bankkonten und Kreditkarten

- Volumen und Höhe der aktiven Kredite

- Vertrags- und Darlehensbedingungen

- Aktive Mobilfunkverträge, Leasingverträge und andere langfristige finanzielle Verpflichtungen

- Kreditanfragen

- Ausstehende Schulden und deren Raten

- Kredite oder Konten wegen Nichtzahlung geschlossen

- Rechtliche Ansprüche

- Objektinformationen bereitgestellt oder nicht bereitgestellt

- Gerichtsbeschluss zur Auskunftserteilung über Eigentum

- Eine Einzelperson für bankrott erklären

- Zustimmung oder Ablehnung zur Abschreibung der Restschuld

Können Sie Ihre SCHUFA-Auskunft verbessern?

Falsche Angaben oder veraltete Daten führen häufig zu niedrigen SCHUFA-Scores. Es wird empfohlen, jährlich einen kostenlosen Auszug bei der SCHUFA anzufordern, um alle Angaben noch einmal sorgfältig zu prüfen und bei festgestellten Fehlern die notwendigen Anpassungen vorzunehmen oder Daten zu löschen.

Mit folgenden Schritten können Sie Ihren SCHUFA-Score verbessern:

- Stellen Sie sicher, dass Sie Ihre Rechnungen pünktlich oder sofort nach Erhalt der ersten Mahnung bezahlen, wenn Sie eine Zahlung versäumen.

- Wenn Sie in einer finanziellen Notlage sind, besprechen Sie die Zahlungsmöglichkeiten mit Ihrem Kreditgeber.

- Befreien Sie sich von unnötigen alten Verträgen, Kreditkarten und Rechnungen.

- Kontrollieren Sie streng die Anzahl der Ratenkäufe und vermeiden Sie die Anhäufung von Verbraucherschulden.

- Nehmen Sie Kredite nur dann auf, wenn es wirklich notwendig ist.

- Vermeiden Sie die gleichzeitige Aufnahme mehrerer Kredite, da dies Sie finanziell überfordern und sich negativ auf Ihren SCHUFA-Score auswirken kann.

- Ein häufiger Wechsel der Bank kann sich negativ auf Ihr SCHUFA-Rating auswirken, während sich ein langfristiges Konto bei einer Bank positiv auswirken kann.

Häufig gestellte Fragen: SCHUFA-Bewertung

Was ist die SCHUFA-Bewertung?

Die Schufa nutzt eine Sonderauskunft, um das Risiko von Zahlungsausfällen zu analysieren und die Bonität von Kunden zu ermitteln. Dieser Indikator wird auf Basis verschiedener Informationen gebildet und ist ein zentrales Element zur Beurteilung der finanziellen Zuverlässigkeit vor Vertragsabschluss.

Wie kann ich meine SCHUFA-Bewertung überprüfen?

Um Ihr SCHUFA-Rating zu erfahren, können Sie von Ihrem Recht auf eine kostenlose Auskunft gemäß Artikel 15 DSGVO Gebrauch machen. Die Abrechnung enthält nicht nur persönliche Informationen, sondern auch Ihre Basisbewertung. Gegen eine zusätzliche Gebühr können Sie eine Kreditauskunft erhalten, die einen detaillierteren Kreditscore enthält, der als „Richtwertscore“ bezeichnet wird.

Was sind die Kriterien für eine gute SCHUFA-Bewertung?

Die Qualität eines SCHUFA-Ratings wird durch seinen prozentualen Wert bestimmt: Je höher der Prozentsatz des Basisratings, desto besser ist die Bonität. Eine Bewertung von 95 % oder höher gilt als gut, eine Bewertung von 97,5 % oder höher gilt als ausgezeichnet. Bei einem Richtwert-Score deutet eine niedrigere dreistellige Zahl auf eine bessere Bonität hin. Eine Überprüfung dieser Parameter wird Ihnen helfen, ihre Bedeutung zu verstehen.

Weitere lesenswerte Artikel:

- Einkommenssicherung während der Privatinsolvenz: Was ist möglich?

- Wer bezahlt den Insolvenzverwalter

- Pfändungsfreigrenze für 2024/25

- Verbraucherinsolvenz einfach erklärt: Kosten, Ablauf, Dauer

- Bonität: Definition und Bedeutung im Geschäftsleben

- Sachpfändung – die Pfändung beweglicher Sachen

- Privatinsolvenz: Voraussetzungen für den Insolvenzantrag

Verweise:

- SCHUFA Score und SCHUFA Eintrag: Was bedeuten die Daten?

- So entscheidet die Schufa über Ihre Kreditwürdigkeit

- Schufa-Score: Berechnung der Kreditwürdigkeit | SMAVA

- Schufa-Score: Bedeutung, Auswirkungen & Score-Tabellen

- Die SCHUFA verstehen: Was Verbraucher über ihre Bonität und Kreditwürdigkeit wissen sollten | AK-Kurier.de

- Schufa-Auskunft: Kostenlos den Schufa-Score abfragen

- Bonitätsprüfung: Was bedeutet das? | Sparkasse.de

Verursachen Fleisch und Wurst wirklich Krebs?

Verursachen Fleisch und Wurst wirklich Krebs?  Herbalife: Erfahrungsbericht einer Verbraucherin

Herbalife: Erfahrungsbericht einer Verbraucherin